📈 Háborús kockázatok, a K-alakú valóság az agráriumban

Terménypiaci képbehozó - 2026. május

A globális agrárgazdaság 2026 májusának végén nem egy egyszerű ciklikus hullámvölgyet tapos, hanem egy többszörös válsággóc által fűtött, úgynevezett „polikrízis” kellős közepén navigál. Ha valaki azt hitte, hogy a vetőgép leállításával a munka neheze megvolt, az sürgősen nézzen rá a határidős grafikonokra és a makrogazdasági mutatókra. A terménypiacokat jelenleg sokkal inkább mozgatják a washingtoni jegybankári nyilatkozatok, a közel-keleti katonai konfliktusok és az inputanyag-piac strukturális anomáliái, mint a tiszta agronómiai realitások.

Az elmúlt hetek legfontosabb piaci eseményeit egyértelműen a geopolitika és a monetáris politika kettőse diktálta. Kezdjük a legfontosabbal: a február végén kirobbant amerikai-iráni háború tartósan megbénította a Hormuzi-szorost. Bár Donald Trump elnök az elmúlt napokban többször is azzal hűtötte a kedélyeket, hogy a békemegállapodás és a szoros megnyitása már „95%-ban készen van”, az iráni vezetés korántsem ilyen optimista. A dúsított urán sorsa és a szoros tranzitdíjainak kérdése olyan szakadékot jelent a felek között, ami miatt a határidős kőolaj (WTI) ára vad hullámvasúton ül, a 90 és 108 dolláros hordónkénti sávban ragadva. Ez a bizonytalanság közvetlenül rángatja magával a gabonapiacokat is: amint felröppen egy hír a békéről, a spekuláns algoritmikus botok azonnal adják a gabonát, ha pedig ropognak a fegyverek, megindul a felvásárlás.

Eközben az Amerikai Központi Jegybank (Fed) élén is korszakváltás történt: május közepén Kevin Warsh vette át a vezetést. A legutóbbi jegyzőkönyv masszívan „héja” (szigorító) hangvételű lett: a döntéshozók többsége egyértelműen kijelentette, hogy ha a maginfláció tartósan a 2%-os cél felett marad, a Fed következő lépése nem kamatvágás, hanem kamatemelés lesz. A piac már 51%-os eséllyel árazza a decemberi kamatemelést. Ez a brutális kamatkörnyezet pedig máris elhozta a K-alakú gazdasági valóságot: míg az AI-boom és a chipgyártók szárnyalása történelmi csúcsra lökte az S&P 500 és a Nasdaq indexeket, addig a reálgazdaság, a Dow Jones és különösen a mezőgazdasági gépgyártás – élén a John Deere-rel, amely 14-20%-os észak-amerikai és dél-amerikai értékesítési visszaesést jelentett – látványosan szenved a hitelszűkétől.

Az inputok csapdájában - Határidős árzuhanás vs. drága kiskereskedelem

A gazdálkodók fejfájását az inputanyagok (a globális aszály mellett), különösen a műtrágya okozták. A közel-keleti földgázellátási zavarok miatt a dél-ázsiai műtrágyagyárak sorra álltak le, ami globális karbamid ár sokkot okozott. India kétségbeesetten próbál 1,7 millió tonna karbamidot importálni a csúcsvetési időszak előtt.

Azonban a globális kereskedelmi áramlásokban egy elképesztő anomália alakult ki, amit érdemes közelebbről is megvizsgálni:

A határidős piac engedett: New Orleans-i (NOLA) karbamid Q3-as árai beestek 460 dollár/tonna alá, ami alacsonyabb, mint a Hormuzi-szoros lezárása előtti szint. A piac ugyanis már a kínai export visszatérését és a közelgő csendesebb nyári időszakot árazza.

A kiskereskedelem köti az ebet a karóhoz: Ezzel szemben az észak-amerikai és európai kiskereskedelmi árak makacsul 850 dollár/tonna felett tanyáznak.

A késés valósága: A kereskedők korábban drágán tárazták be a készleteket, és egyszerűen nem hajlandók önköltség alatt értékesíteni, amíg ki nem pörgetik a drága készletet.

Szakértői meglátás: Josh Linville, a StoneX műtrágyával foglalkozó elemzője szerint ez a karbamid/kukorica ár arány történelmileg rendkívül kedvezőtlen a gazdáknak. A magas árak miatt világszerte megindult a spórolás a műtrágyán, azaz a gazdák egyszerűen visszavágják a kijuttatott mennyiségeket, ami a következő szezon hozamaira nézve komoly kockázat.

Az USDA hosszú távú stratégiával próbál válaszolni: felélesztették a Fertilizer Production Expansion Programot, és a környezetvédelmi (üvegházhatású gázok csökkentésére irányuló) bürokratikus akadályokat félresöpörve gyorsított engedélyeztetésbe kezdtek. Louisianában például egy új ammóniagyár (Blue Point Project) engedélyét 45 napon belül lezárják, bár a termelésbe állása csak 2029-re várható. Az EU-ban is próbálnak instant segítséget nyújtani a gazdálkodóknak.

Időjárási kockázatok - az El Niño-Hype

A meteorológiai szolgálatok telekürtölték a sajtót azzal, hogy már júniusban kialakulhat az El Niño mintázat, sőt, egyesek egyenesen „Szuper El Niño” vagy „Godzilla El Niño” emlegetésével riogatnak. Az USDA meteorológusa, Brad Rippey szerint ez ugyan késő ősszel hozhat némi csapadékot az USA aszály sújtotta déli síkságaira, de globálisan pusztító hatású lehet: komoly szárazságot hozhat Ausztráliára és Indonéziára, valamint Európa is veszélyben lehet.

Mi határozza meg valójában a nyári időjárást?

A trópusi El Niño helyett az észak-amerikai és európai nyári idény fő mozgatórugója az északkelet-csendes-óceáni és az alaszka-öbölbeli vízhőmérséklet. Mivel ezek a vizek jelenleg a normálisnál lényegesen melegebbek, ez egy kifejezetten aktív, viharos, csapadékos zivatarlánc-mintázatot támogat a központi termelési zónákban, ami egészen július elejéig kitarthat.

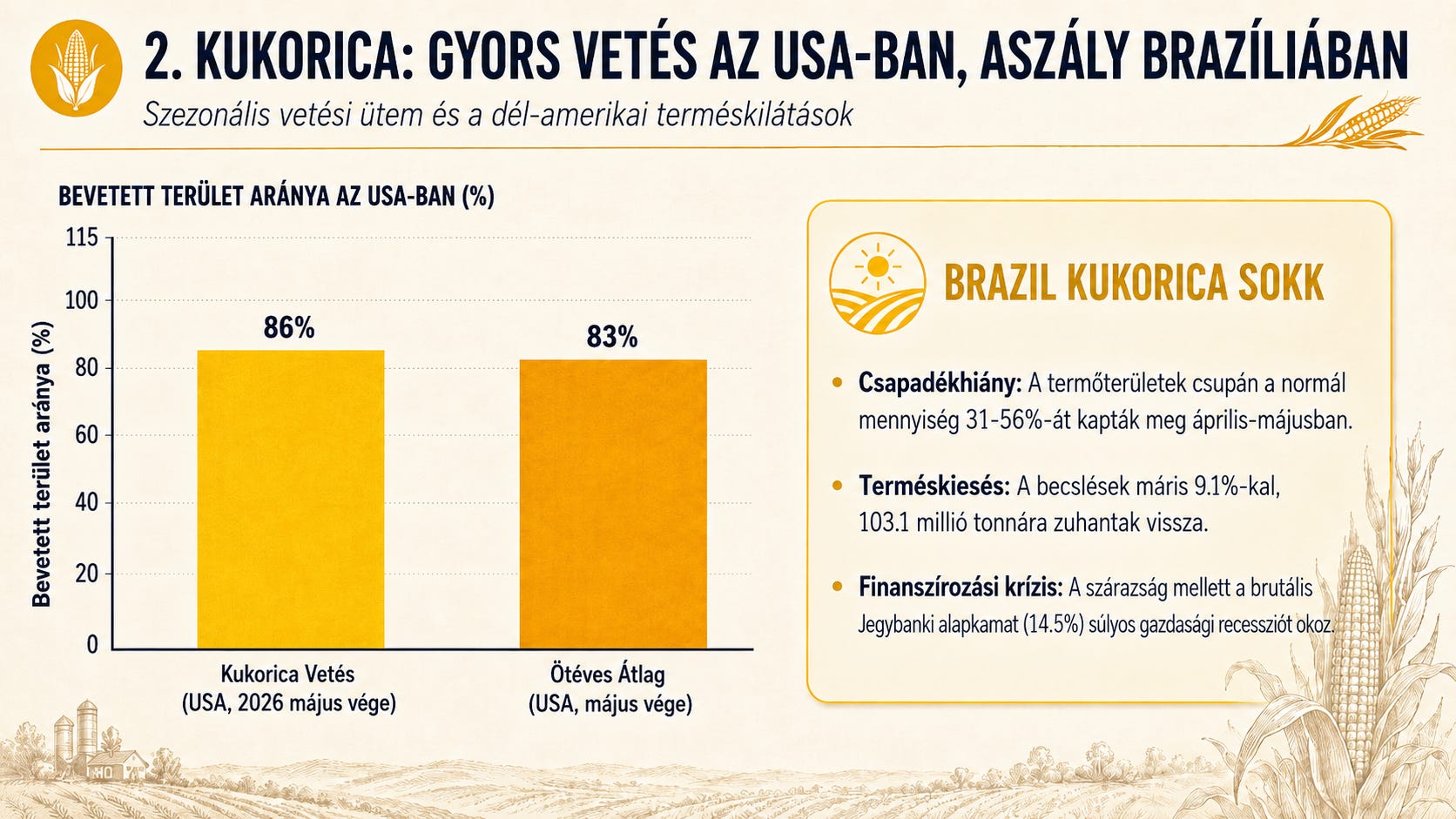

Május utolsó napjaiban egy száraz, meleg kéthetes időszak nyílt meg az amerikai Kukorica-övezetben, ami tökéletes alkalmat biztosított a vetési munkák befejezésére: a kukorica vetése 86%-on, a szójáé 79%-on áll, ami érdemben megelőzi az ötéves átlagokat. Ugyanakkor a hátulütő is megérkezett: a kanadai határ felől benyomuló Omega-blokk miatt Észak-Dakota és Montana területein szokatlanul forró, helyenként közel 38°C-ot is megközelítő hőhullám perzseli a földeket, és Európára is rászakadt az első komoly nyári hőhullám.

Búza: Katasztrófa az USA-ban, és felemás várakozások az EU-ban

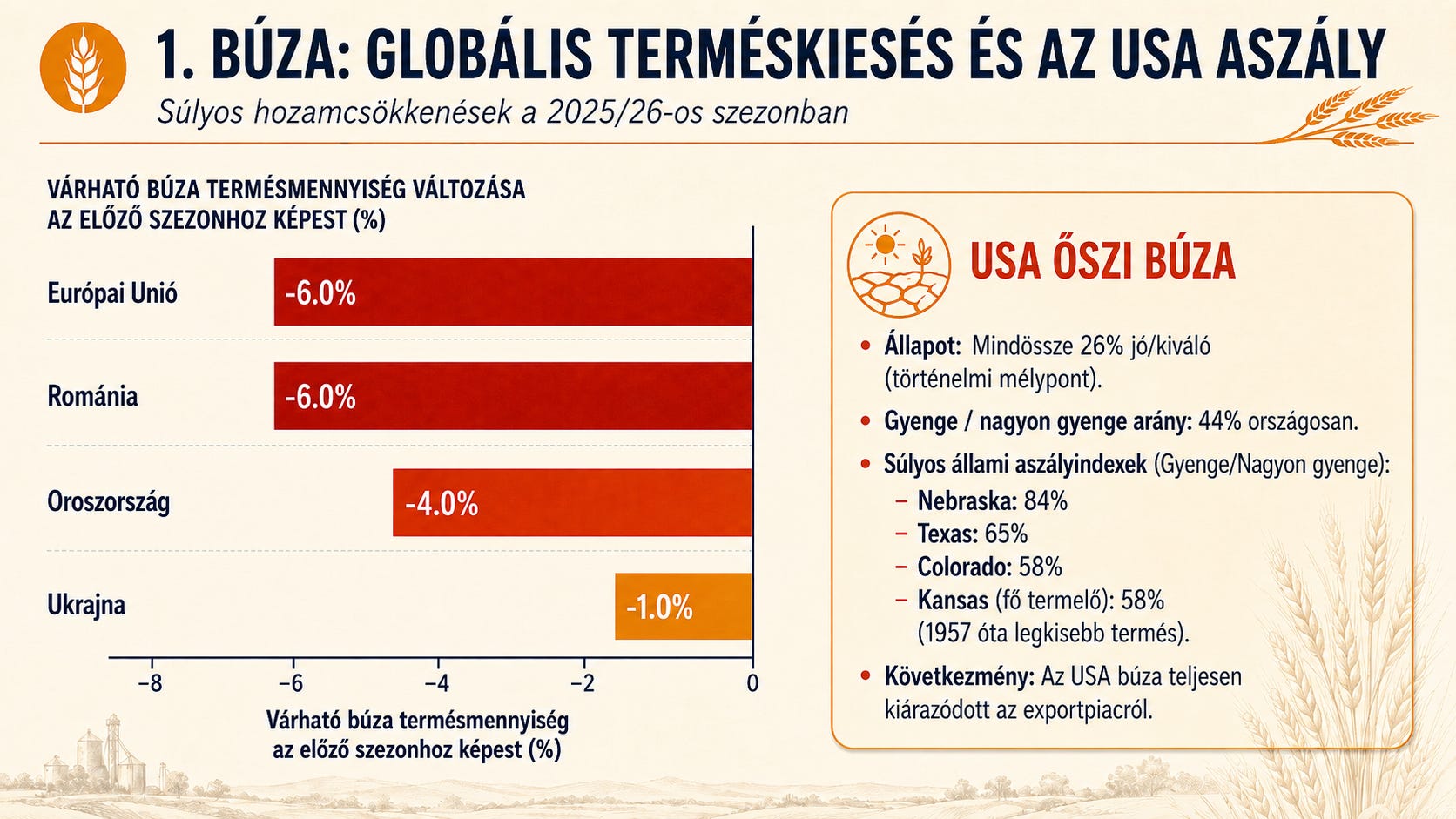

A búza piacán drámai heteket tudhatunk magunk mögött, ami megerősíti, hogy a búza ízig-vérig globális piac. Az USA őszi búza állománya konkrétan katasztrofális állapotban van a tartós tavaszi aszály és a visszatérő fagyok miatt. A jó-kiváló besorolás történelmi mélypontra, 26%-ra esett vissza (ilyen rossz érték 1996 óta nem volt), miközben a gyenge-nagyon gyenge kategória 44%-ra hízott.

A legfontosabb HRW államokban (Kansas, Oklahoma, Nebraska) a területek több mint 64%-a siralmas állapotú, Nebraska egyenesen 82-84% arányú gyenge állományról jelent. A kansasi Crop Tour hároméves mélypontot hozott ki. Nem csoda, hogy az USDA májusi WASDE jelentése az őszi búza termését 515 millió bushelre (1957 óta a legkisebb volumenre) vágta vissza, ami azonnali maximális engedélyezett napi árrobbanást hozott Chicago és Kansas City tőzsdéin. Az amerikai búza ezzel gyakorlatilag teljesen kiárazta magát az exportpiacokról, a vevők elfordulnak tőle.

Globálisan Ausztrália várható búzatermése is drasztikusan, 16-41%-kal eshet vissza (akár 21 millió tonnáig), mivel az ország a karbamid-szükségletének több mint felét a Közel-Keletről hozza be, így közvetlenül szenvedi el a Hormuzi-szoros blokádját.

A fekete-tengeri térségben szintén csökkenő számokat látunk az Európai Bizottság és az UkrAgroConsult legfrissebb adatai alapján. Különösen igaz ez az EU-ra, ahol a nyugat-európai hőhullám és a délkelet-európai vetési csúszások miatt lefelé korrigálták a búza kilátásokat.

Kínából szintén aggasztó hírek érkeznek: Henan, Hebei és Anhui tartományokban (a legfontosabb búzatermő vidékeken) a korai, özönvízszerű esőzések miatt 8-10 millió tonna búza minősége romolhat le. Ez viszont azt jelentheti, hogy Kína a nemzetközi piacon kevesebb takarmánykukoricát, de jóval több prémium malmi búzát fog keresni a következő hetekben.

Kukorica: Kőolaj és a „Gigászok” új arca

Bár az USA-ban a kukorica vetése jól halad, és Michael Cordonnier elemző masszív, 15,5 milliárd bushelre teszi a várható termést, a határidős árak május végén öthetes mélypontra csúsztak vissza (a júliusi jegyzés 4,52 dollárig, a decemberi új termés 4,78 dollárig esett vissza). Miért ez a gyengeség, ha a spekuláns alapok történelmi magasságú, közel 371-400 ezer kontraktusos nettó vételi (net long) pozícióban ülnek?

A válasz ismét a kőolajban rejlik: a kukorica ára rátapadt a WTI mozgására. Amikor az amerikai-iráni tárgyalásokról pozitív hírek jönnek és az olaj beesik 92 dollár alá, a kukorica azonnal követi. Ráadásul a Trump-Hszi Csin-ping pekingi csúcstalálkozó után bedobott „Trump” pletyka, miszerint Kína évi 17 milliárd dollár értékben vásárol majd szóján kívüli amerikai agrárcikkeket (amiből a piac azonnal hatalmas kukoricatételre asszociált), nem kapott hivatalos megerősítést Peking felől. A kereskedők átváltottak a „hidd el, ha látod” üzemmódba, a határidős árak megroggyantak. Az USA belső bázisára is komoly nyomás nehezedik az ótermésű kukorica bősége miatt, különösen a nyugati körzetekben.

Dél-Amerikában eközben komoly strukturális törések látszanak. Brazíliában a szója ugyan rekordot dönthet (egyesek szerint 180 millió tonna), de a másodvetésű kukorica (safrinha) kritikus beérési fázisában kőkemény szárazság alakult ki. Az Agroconsult adatai szerint a safrinha területek csupán a normális csapadék 31-56%-át kapták meg, így a termésbecslésük máris 9,1%-kal, 103,1 millió tonnára zuhant vissza. Ami még durvább, hogy a brazil farmerek kőkemény mezőgazdasági recessziót élnek meg: a post-COVID boom alatt túlvállalták magukat föld- és gépvásárlásokkal, most pedig a 14,5%-os jegybanki alapkamat és a magánpiaci 17%-os működési hitelek megfojtják őket. A csődeljárások száma tízszeresére nőtt 2021 óta, a bankok pedig lefoglalhatják a gépeket, és párhuzamosan kiterjedt konszolidáció zajlik: a nagybirtokok felfalják a kis családi gazdaságokat.

Ezzel szemben Argentína jól van: a náluk várható 64-67 millió tonnás kukorica- és 50 millió tonnás szójatermés mellett a kormány bejelentette, hogy a következő két évben drasztikusan csökkenti az exportadókat (a kukoricáét 8,5%-ról 5,5%-ra, a szójáét 24%-ról 15%-ra), ami brutális nemzetközi versenyelőnyt jelent majd számukra.

Repce és napraforgó: Stratégiai átállás

A „polikrízis” egyik legizgalmasabb hozadéka a Fekete-tenger és a Duna régiójában (így Magyarország környezetében is) megfigyelhető strukturális trend: a gazdaságok tömegesen fordulnak el a gabonaféléktől az olajos magvak irányába. Az UkrAgroConsult elemzései szerint ennek oka: az olajos magvak hektáronkénti jövedelmezősége lényegesen magasabb, stabil és növekvő globális kereslet mutatkozik irántuk a biodízel- és élelmiszerszegmensben, ráadásul a nitrogénműtrágya-igényük (különösen a szójának és a napraforgónak) lényegesen alacsonyabb, ami a jelenlegi műtrágyaválságban aranyat ér. A régióban az olajos magvak vetésterülete máris 374 ezer hektárral növekedett.

Repce

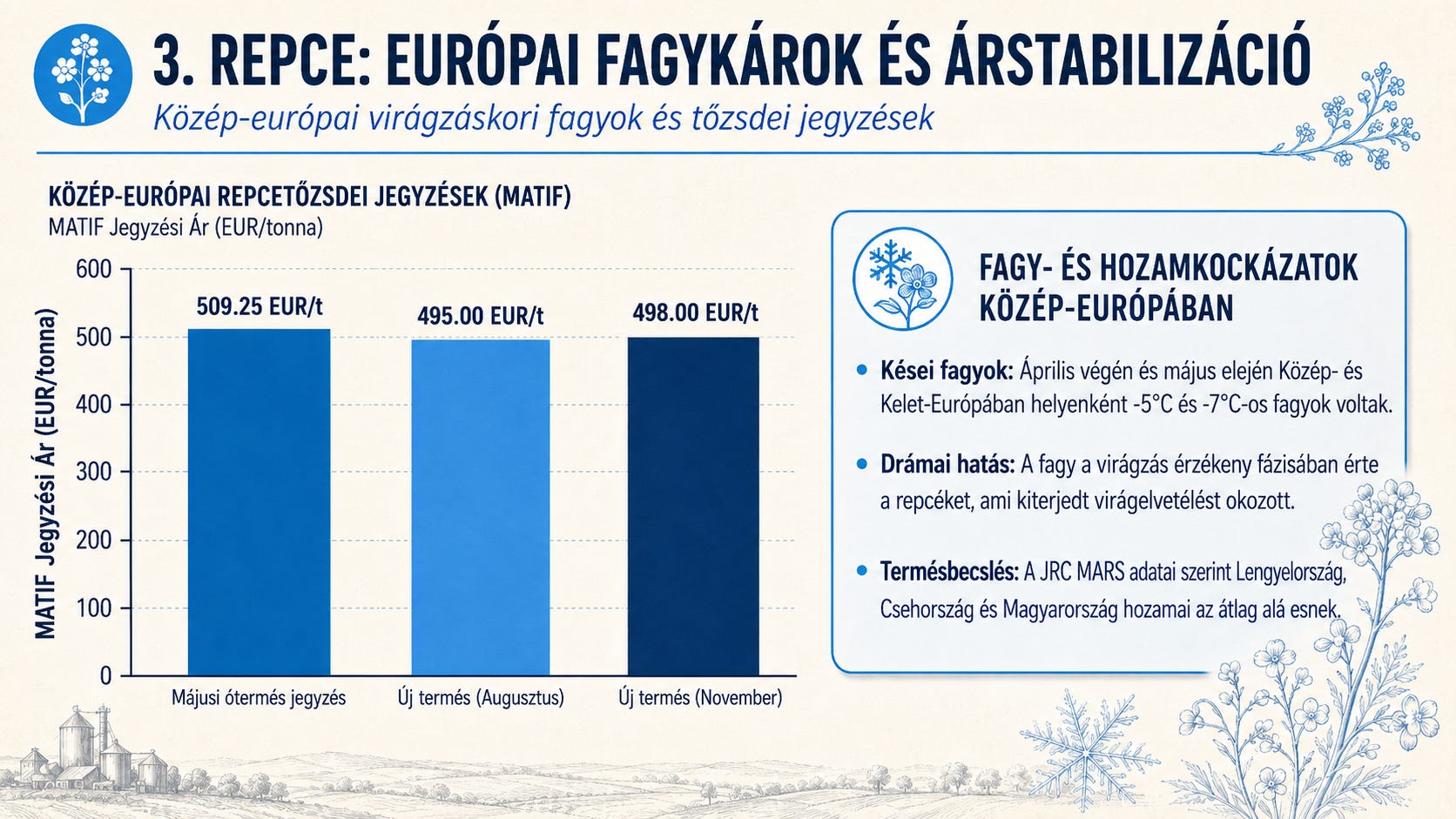

Az őszi repce rendkívül viszontagságos heteken van túl Európában. Április végén és május elején egy kiterjedt északi betörés hozott éjszakai fagyokat Közép- és Kelet-Európában. Lengyelországban, Csehországban és Litvániában a -5 Celsius fokig süllyedő hőmérséklet a virágzás kellős közepén kapta el a repcéket, ami tömeges virágvesztést hozott, drasztikusan lefejezve a hozampotenciált.

Magyarországon is hasonló drámát láttunk: a Dél-Dunántúl és az Észak-Alföld körzeteiben a helyenként -7 Celsius-fokos hajnali fagyok és a tartós tavaszi csapadékhiány együttesen korlátozták az oldalhajtások képződését és a becőkötődést. Az Európai Bizottság (JRC MARS) legfrissebb előrejelzése a közép-európai repcehozamokat az ötéves átlag alá várja, miközben a francia és német állományok jobb képet mutatnak. A Matif (Euronext) repcejegyzései a májusi 509 eurós szintről az új termésre (augusztus/november) 495-498 euró/tonna környékére álltak be.

Napraforgó

A napraforgó vetése Közép-Európában komoly akadályokba ütközött. Magyarországon, Szlovákiában és Horvátországban az április-májusi alacsony talajhőmérséklet és a rendkívül száraz, poros feltalaj miatt a csírázás elhúzódott, a kelés pedig rendkívül egyenetlen, hiányos lett, a fenológiai fejlődés elmarad a megszokottól. Ezzel szemben Bulgáriában és Romániában a túl nedves koratavaszi talajok hátráltatták a munkát. Ennek ellenére a napraforgó vetésterülete regionálisan növekszik (Ukrajna +200 ezer ha, Oroszország +107 ezer ha), mivel a gazdák tudják: a napraforgó aszálytűrése fényévekkel jobb, mint a takarmánykukoricáé.

A napraforgóolaj világpiacán kíméletlen harc zajlik Ukrajna (33%-os exportrészesedés, fő fókusz: EU, India, Egyiptom) és Oroszország (30%-os részesedés, fő fókusz: India, Törökország, Irán) között.

Összegzés és várakozások: Mire figyeljünk júniusban?

Május végén az agrárium tökéletesen leképezi a makrogazdaság K-alakú megosztottságát. A júniusi várakozások szempontjából három kulcsfontosságú tényezőre kell figyelnünk:

Az USDA első hivatalos jelentései a kukoricára és szójára vonatkozóan, amelyek árazni kezdik a tényleges nyári időjárást.

A június 30-i USDA vetésterület- és készletjelentés, ami tiszta vizet önt a pohárba az amerikai hektárok kapcsán.

A Hormuzi-szoros és az amerikai-iráni tárgyalások alakulása – ha valódi tűzszünet születik, az olaj árával együtt a gabonák is kaphatnak egy pofont; ha viszont eszkaláció történik, az inputanyag- és energiaárak újabb csúcsokat dönthetnek.

A talajok nedvességprofilja Közép-Európában és az amerikai Kukorica Övezetben egyelőre ad némi puffert a gazdáknak az induló nyárra (Magyarországon inkább már átbillent a határán és a hiány pótolhatatlannak tűnik), de az elszálló kiskereskedelmi műtrágyaárak és a megugró hitelköltségek miatt a likviditás-menedzsment és a szigorú marketingstratégia idén nem opció, hanem a túlélés záloga.

Nem a tőzsdei szalagcímeknek, hanem a saját önköltségi számainknak kell hinni.

| A guest post by

|