📈 A dráguló TACO, a műtrágyakrízis és a porzó határ

Terménypiaci képbehozó - 2026. március

Indul a Terménypiaci képbehozó! 📈 Mostantól nem kell a grafikonok rengetegében elveszned: minden hónap utolsó péntekén házhoz hozzuk a legfontosabb piaci válaszokat. A rovat állandó szakértője Pájtli Péter.

Amikor a geopolitika tövig nyomja a gázt…

Minden kezdet nehéz, de most a folytatás még cifrább. Emlékeztek még 2022 őszére? Amikor a 400 ezres műtrágya mellett remegő kézzel vetettük a búzát, de a végén valahogy kijött a matek? Most 2026 márciusát írjuk, a tavaszi indulás egyre szörnyűbb, és a híreket olvasva inkább egy akciófilmben érezzük magunkat. A probléma az, hogy mostanában egyre gyakrabban jönnek ezek a bizonyos, örökké emlékezetes napok…

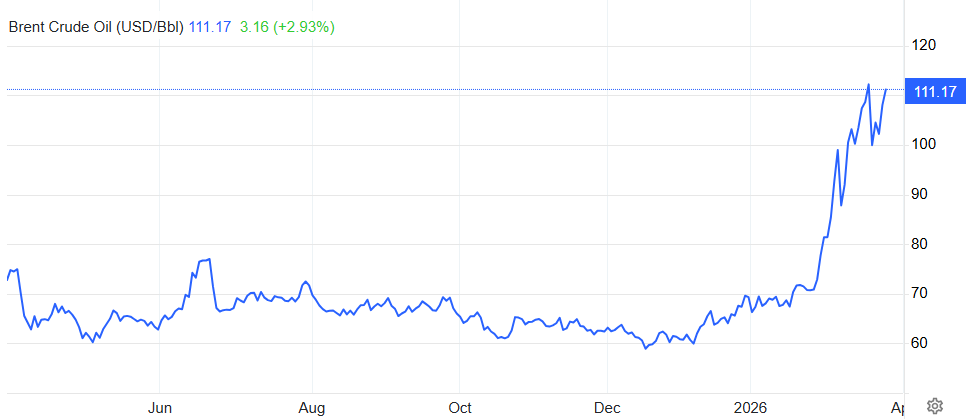

A Közel-Keleten nem csitulnak a kedélyek, Irán és a Hormuzi-szoros körüli kardcsörtetés pedig olyan hullámokat ver, amelyeket a legnagyobb parti sziklák is nehezen fognak fel. Február utolsó napja számomra olyan lett, mint anno a 9/11, vagy az első covidos halálesetek bejelentése, vagy az orosz támadás kezdete Ukrajnában: pontosan tudom, mikor és mit csináltam abban a pillanatban, amikor tudomást szereztem az adott hírről — és ezt akár 25 év távlatából is fel tudom majd idézni…

Na, azon a bizonyos szombaton éppen az utolsó csúszás után vártam a családomat a sípálya alján, amikor a síelést korábban már befejező barátaink mondták, hogy elindult az offenzíva Irán ellen. Ekkor egyből bevillant a következő hetek több lehetséges forgatókönyve.

Az első napok pontosan úgy zajlottak, ahogy vártam: pánikvásárlások indultak, és persze a korábban nyugodtnak gondolt inputpiac is felborult.

Az üzemanyag ismét védett ár alá került, hogy mindenki lássa: mindenki a helyén van. Hogy valóban felkészültünk-e, vagy csak nehezebbé tettük a saját életünket, azt majd az idő eldönti. Hosszabb távon azonban már olyan forgatókönyv bontakozott ki, amely ismét felborította az „eddig” — vagyis az utóbbi években — megszokott világot, és erre nem számítottam. Azt hittem, a rezsim bukik, és csak néhány napos összetűzés lesz.

Az biztos, hogy Trump ismét olyat húzott, amit nem gondolt végig, és a tanácsadói sem szóltak neki, hogy Irán számára a régóta emlegetett Hormuzi-szoros az aduász. A perzsákat nem olyan fából faragták, hogy csak úgy feladják. A konfliktus legnagyobb problémája, hogy az a bizonyos TACO (Trump Always Chickens Out), vagyis hogy Trump a nagy blöff után mindig visszalép, és a kisebb előrelépést győzelemként mutatja be, most már nagyon drága lenne, sőt 2026 márciusának végén szinte kivitelezhetetlennek tűnik. Az iráni vezetés olyan lépéseket húzott meg, amelyek a korábbi hadviselésben nem voltak megszokottak, és kellemetlen helyzetbe hoztak mindenkit (Trump-ot is).

Már megint kínálati sokk…

Kezdjük a feketelevessel: a műtrágyával. A Hormuzi-szoros nem csupán egy távoli pont a térképen:

A globális műtrágyakereskedelem közel 30%-a itt hajózik keresztül.

Ezt a nagy pénzügyi befektetők is egyre inkább figyelik, ami az agráriumnak még akár jó is lehet. Most, hogy a szoros gyakorlatilag lezárult, azonnali kínálati sokk ütött be. A legnagyobb gond, hogy sok helyen a leszerződött árut sem tudják leszállítani, ami további keresletet és újabb áremelkedést hozhat. A karbamid ára a Mexikói-öbölben több mint 70%-ot ugrott a 2025. decemberi mélyponthoz képest, elérve a tonnánkénti 620 dollárt. Ha ez nem lenne elég, az amerikai kiskereskedelemben már 820 dollár feletti árakkal találkoznak a farmerek.

Itthon sem jobb a helyzet: a nitrogénalapú termékek gyártása földgázigényes, az energiaárak pedig a konfliktus miatt azonnal beépülnek a számláinkba. Ráadásul Moszkva és Peking is behúzta a kéziféket. Oroszország, amely az ammónium-nitrát világpiacának 40%-át uralja, április végéig felfüggesztette az exportot, hogy a saját tavaszi szezonját mentse (és az Arab tavaszhoz hasonló láncreakciót indítson el). Ez a kettős szorítás — a közel-keleti logisztikai káosz és az orosz exporttilalom — csak tovább fokozza a globális kínálati sokkot.

Kukorica: a nitrogénfüggőség ára…

A kukorica mindig is a magyar gazdaságok mentsvára volt, de az aszályon túl idén komoly dilemmával nézünk szembe. Ez a kultúra zabálja a nitrogént, a nitrogén pedig most aranyáron van. A magyar gazdák már valószínűleg a szabályozói előírások betartása és a piaci lehetőségek szűkössége miatt már kevésbé változtatnak a tervezett vetésszerkezetükön, de az USA-ban még sok minden történhet.

Világszerte azt látni, hogy a gazdák elfordulnak a kukoricától a kevesebb műtrágyát igénylő növények — a szója, az olajos magvak vagy a hüvelyesek — felé. Az USA-ban a tavalyi 40 millió hektárról várhatóan 36 millió hektárra eshet vissza a kukorica vetésterülete (a csökkenés közvetlenül a műtrágya árak miatt).

Bár sok amerikai gazda már korábban lekötötte a műtrágyáját, a kiszállítás kérdéses, és a 2027-es év miatti aggodalom már most beépül az árakba.

A terménypiaci árak növekedhetnek is, mert a Bank of America elemzői szerint, ha a konfliktus elhúzódik, a műtrágyahiány miatt a kukorica ára akár 20–30%-kal is kilőhet az USA-ban. A kőolaj világpiaci ára hatalmas kilengéseket mutatott az elmúlt hetekben, amit a kukorica határidős jegyzése is lekövethet. A fizikai piacon a dráguló üzemanyag húzhatja fel a kukorica árát is, mert az etanol jó alternatíva lehet ezek mérséklésére.

Sokan várják az áremelkedést az E15-ös üzemanyag (15% etanol) nyári értékesítésének kiterjesztésétől is, hiszen az elmúlt évekhez hasonlóan most is felfüggeszthetik a korlátozást. A Trump-adminisztráció „fénysebességgel” dolgozik a kvótákon, hogy letörje a benzinárakat.

De ne legyenek illúzióink:

az amerikai etanolgyárak már most is 90–93%-os kihasználtsággal pörögnek.

Új üzemek nélkül nincs hova növelni a kukoricafelhasználást — így is az USA kukoricatermésének 40–45%-a megy etanolnak. Az E15 inkább csak az exportra szánt etanolt csatornázná át a belföldi piacra. Ez tehát pozitív hír, de nem fogja drasztikusan az egekbe lökni a kukorica árát.

Magyarországon a száraz március ugyan kedvezett a tavaszi munkáknak, de a száraz talajok és a műtrágyaárak miatt sokan átgondolják a termesztéstechnológiát.

Búza: stabil hozamok, instabil árak…

Hosszú évek óta először fordul elő, hogy egy viszonylag tisztességes terméskilátás mellett is vakarjuk a fejünket: kijön-e a matek? Mert hiába szép a zöldellő búza, ha az inputoldalon áremelkedés zajlik, az időjárás egyre kedvezőtlenebb, és Magyarországon egyelőre a fizikai terménypiacok nem követik le a tőzsdei drágulást.

A búza helyzete kettős. Az európai kilátások alapvetően jók voltak március elején: az EU-ban a gazdák hatalmas területen vetettek búzát, és az elemzők 5,76 t/ha körüli átlagot vártak. Magyarországon 5,55 t/ha az előrejelzés, ami 2%-kal jobb az ötéves átlagnál. A növények jól teleltek, a januári hótakaró megvédte őket a fagytól, de a márciusi szárazság és a változékony időjárás kontrasztot ad a várható termésnek.

Az orosz exportkorlátozások és a műtrágyahiány miatt az EU-ban már az őszi vetéseket is figyelik. A következő vetési szezonnal kapcsolatos várakozások is hamarosan megjelenhetnek a fizikai piacon. Bár a malmok jól állnak készletekkel, hatalmas átmenő mennyiségű búza van a gazdálkodóknál is. Ugyanakkor az új termés mennyisége és minősége még kérdéses, valamint az őszi vetés sok kérdést vett fel, ezért a nemzetközi árupiacok határidős árai előbb-utóbb a felvásárlásokra is hatással lesznek.

Napraforgó és repce: az alternatívák kényszere…

A napraforgó kapcsán a márciusi jelentések még szűkszavúak, de jelentős területnövekedés várható. A repce várható uniós hozama 3,22 t/ha, Magyarországon pedig 2,90 t/ha környékén alakulhat. Az olajos magvak mellett most a „matek” szól: a bioüzemanyag-gyártók étvágya töretlen. Az USA-ban rekordokat dönt a szójafeldolgozás, amit a megújuló üzemanyagok iránti kereslet hajt. Brazíliában viszont lassul a betakarítás — 80% helyett csak 68%-nál tartanak —, és a kínaiakkal való növényegészségügyi viták, valamint a megugró gázolajárak is nehezítik az exportot.

Elmélkedések…

A piac jelenleg „háborús üzemmódban” van. A fundamentális adatokat — például a várható termésmennyiséget — gyakran felülírják a Közel-Keletről érkező hírek. A stagfláció rémképe fenyegeti a „nyugati” országokat, és ez nehéz helyzetbe hozza Trump-ot is, mert a korábbi szövetségesei féltve a szavazói bázisukat kihátrálhatnak a TACO-k mögül. A konfliktus lezárása szinte lehetetlennek tűnik jelenleg. A pénzügyi befektetők visszatérhetnek a terménypiacokra, és ismét feltornászhatják több termény árát. A kérdés az, hogy mely terményben bíznak, milyen tartós lehet ez az emelkedés.

Összegezve…

A kukorica vetésterülete az USA-ban csökkenni fog a magas inputköltségek miatt. Termények ára az időjárási anomáliák és a műtrágyahiány miatt felfelé kacsingat.

A szója és a napraforgó idén ismét mentőöv lehet.

Egy biztos: a cash-flow tervezése és a költségkontrolling most már nem csak varázsszó, hanem a túlélés záloga. Legyetek résen, figyeljétek a híreket, és ne feledjétek: a jó döntéshez felkészültség kell. Biztosan lesznek jó előkötési lehetőségek, amelyeket érdemes meggondolni. A több apró részletben történő terményértékesítés és inputbeszerzés segíthet porlasztani a kockázatokat. Még akkor is, ha újra jön egy újabb „emlékezetes” nap…

A fentiek pedig csak a gondolataimat tükrözik, melyeket használjátok egészséggel, de nem minősülnek befektetési tanácsnak.

| A guest post by

|